半导体集成电路制造工艺繁多复杂,其中光刻、刻蚀、薄膜沉积是半导体制造的三大核心步骤。集成电路制造主要是通过这三大工艺循环,将所有光罩的图形逐层转移到晶圆上。

刻蚀是在芯片制造过程中使用次数较多、操作流程复杂的重要技术,因此刻蚀设备质量的好坏直接决定了最终器件的性能表现,刻蚀机的发展对集成电路产业的推进具有重要意义。

随着国际上高端量产芯片从14 纳米到10 纳米阶段向7 纳米、5 纳米甚至更小的方向发展,当前市场普遍使用的沉浸式光刻机受光波长的限制,关键尺寸无法满足要求,必须采用多重模板工艺,利用刻蚀工艺实现更小的尺寸,使得刻蚀技术及相关设备的重要性进一步提升。

根据Gartner的预测,全球半导体设备采购支出预计将保持稳定增长态势,刻蚀设备市场规模将由2020年约123亿美元增长至2024年约152亿美元,行业景气度持续提升。

2021年半导体制造设备产业链地图:

资料来源:Gartner,SEMI, 华泰研究

刻蚀设备产业链

刻蚀是半导体制造工艺及微纳米制造工艺中的一个重要环节,是利用化学或物理的方法有选择性地从硅片表面去除不需要材料的工艺过程。

刻蚀步骤的目的是把图形从掩模板转移到待刻蚀的硅、金属或介质薄膜上。

由于制造先进的集成电路器件如同建造一个几十层的微观楼房,需要一层一层建造微观结构,举例来看,若要建立60层的复杂结构,需要约1,000个加工步骤,其中包含几十到上百步刻蚀流程。

刻蚀是半导体芯片制造过程中最关键的步骤之一:

资料来源:超科林半导体

行行查数据显示,刻蚀机产业链上游为四大组成部分,包括预真空室、刻蚀腔体、供气系统及真空系统;中游为刻蚀机的制造,分为湿法刻蚀及干法刻蚀两种;下游应用包括半导体器件、太阳能电池及其他微机械制造等。#3月财经新势力#

在刻蚀工艺中,最核心的设备就是刻蚀机。

刻蚀机产业链:

刻蚀机上游

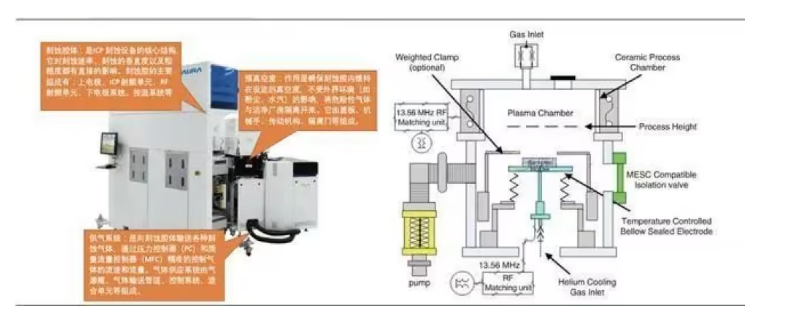

刻蚀机产业链上游预真空室确保刻蚀腔内维持在设定的真空度,不受外界环境的影响,将危险性气体与洁净厂房隔离开来,包括盖板、机械手、传动机构、隔离门。

刻蚀腔体是ICP刻蚀设备核心结构,对刻蚀速率、刻蚀的垂直度以及粗糙度都有直接影响,包括上电极、下电极系统、控温系统。

供气系统向刻蚀腔体输送各种刻蚀气体,通过压力控制器和质量流量控制器精准控制气体流速和流量,包括气源瓶、气体输送管道、控制系统、混合。

真空系统有两套,分别用于预真空室和刻蚀腔体。预真空室由机械泵单独抽真空,刻蚀腔体的真空由机械泵和分子泵共同提。

刻蚀机的构成和腔体结构:

资料来源:北方华创、东信高科

刻蚀技术:干法刻蚀是主流

刻蚀技术主要分为干法刻蚀与湿法刻蚀。

湿法刻蚀主要利用化学试剂与被刻蚀材料发生化学反应进行刻蚀。

湿法刻蚀各向异性较差,侧壁容易产生横向刻蚀造成刻蚀偏差,通常用于工艺尺寸较大的应用,或用于干法刻蚀后清洗残留物等。

为解决湿法刻蚀存在的问题,研究人员推出干法刻蚀,通过在放置线圈的真空室和反应腔室内产生交变磁场,可实现对等离子体能量和离子密度的独立控制,等离子体在磁场作用下冲撞硅片,达到高速低损伤、各向异性的刻蚀目的。

干法刻蚀是目前主流的刻蚀技术,主要利用反应气体与等离子体进行刻蚀。其缺点是成本高,设备复杂。

按照被刻蚀的材料类型来划分,干法刻蚀主要分成三种:金属刻蚀、介质刻蚀和硅刻蚀。

介质刻蚀和硅刻蚀在制程中都十分重要,硅刻蚀和介质刻蚀基本平分干法刻蚀市场。

硅刻蚀

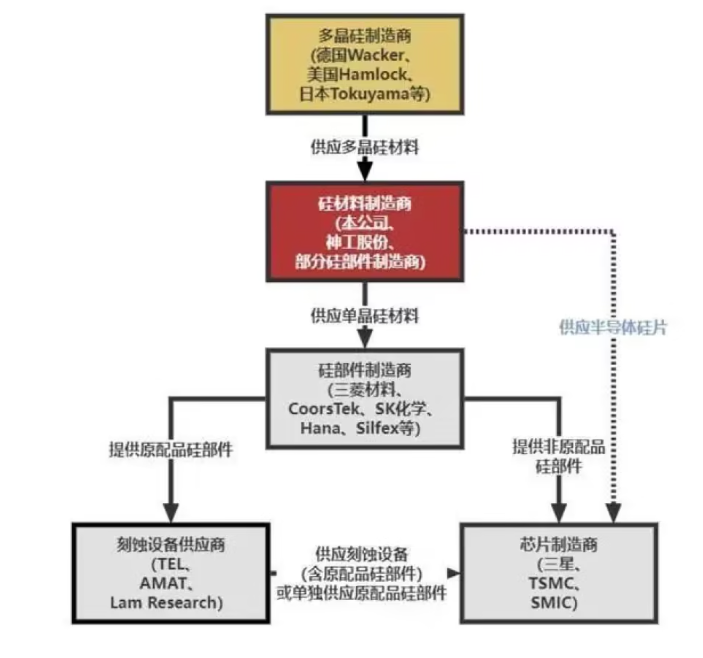

刻蚀设备用硅材料经加工制成刻蚀用硅部件,装配进入刻蚀设备腔体,最终应用于芯片制造刻蚀工艺。

刻蚀用单晶硅材料主要用于加工制成刻蚀设备上的硅电极,由于硅电极在硅片氧化膜刻蚀等加工工艺过程会被逐渐腐蚀并变薄,当硅电极厚度减少到一定程度后,需替换新的硅电极,因此硅电极是晶圆制造刻蚀工艺的核心耗材。

刻蚀用单晶硅材料产业链示意图:

资料来源:神工股份

刻蚀设备:高度垄断格局,国产替代空间大

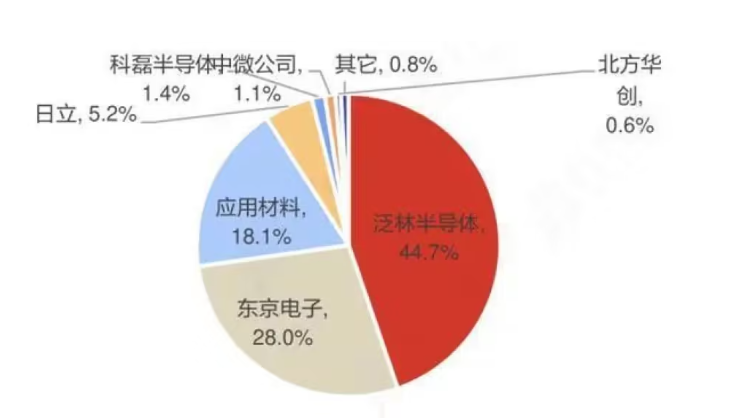

在刻蚀设备方面,全球刻蚀设备市场呈现高度垄断格局。根据Gartner数据,2021年全球干法刻蚀设备市场主要被泛林半导体、东京电子、应用材料三家海外巨头所占据,三家企业市占率分别为44.7%、28%、18.1%,行业集中度非常高。

国内厂商起步较晚,刻蚀机龙头厂商有中微公司、北方华创。

干法ICP厂商有中国电科、中方华创、中微公司、北京创世威纳科技、 屹唐半导体、北京金盛微纳科技;湿法厂商包括中国电科、北方华创、芯源、华林科纳等。

国内企业尚处于追赶阶段,全球市场占有率较低。国内集成电路制造厂商及国产刻蚀设备仍有较大的发展空间。

国内厂商中,中微公司市占率1.37%,是国内领军企业,在逻辑集成电路制造环节,公司开发的12英寸高端刻蚀设备已运用在国际知名客户65nm-5nm等先进的芯片生产线上;同时,公司根据先进集成电路厂商的需求,已开发出小于5nm刻蚀设备用于若干关键步骤的加工,并已获得行业领先客户的批量订单。

在3D NAND芯片制造环节,中微公司的CCP刻蚀设备可应用于64层和128层的量产,同时公司根据存储器厂商的需求正在开发新一代能够涵盖128层及以上关键刻蚀应用以及相对应的极高深宽比的刻蚀设备和工艺。

北方华创市占率0.89%,目前形成了对硅、介质、化合物半导体、金属等多种材料的刻蚀能力,其中应用于集成电路领域较先进的硅刻蚀机已突破14nm技术,进入主流芯片代工厂,其余各类产品也凭借其优异的工艺性能成为了客户的优选。

屹唐半导体市占率0.1%,公司的干法刻蚀设备主要可用于65nm-5nm逻辑芯片、10nm系列DRAM芯片以及32层到128层3D闪存芯片制造中若干关键步骤的大规模量产,设备已用于三星电子、长江存储等国内外知名存储芯片制造企业。

过去几年来刻蚀设备市场占比提升及复合增速较为领先,主要系晶体管线宽继续微缩及存储器向3D结构发展。

特别是对于逻辑工艺来说,在EUV(极紫外光)曝光普及之前,出于光刻分辨率受限,业界不得不使用多重掩模板方式来获得所需图形结构(如LELE/SADP),14nm及以下的逻辑器件微观结构加工需要额外的刻蚀步骤,从而带动刻蚀设备市场规模成长。

当前半导体自主可控势在必行,本土半导体企业在产业链各个环节均有布局和进展,虽与海外龙头仍存在差距,但已具备产业基础,后续整线突破为产业发展重点。